代表の鈴木です。

消費税の増税に伴い、住宅業界では「今年2019年の3月31日までに工事請負契約を!」という流れになってきていますが、ここへ来て4月以降の工事請負契約の方が得かも!という話も出てきています。

お客様にとっても一生に一度の大きな買い物だから焦って決めたくはないけど、2%増税分を負担するのも嫌だし、「いったいどっちがいいのか!?・・・」と悩んでしまうのが本音かと思います。この件に関しては住宅供給側の我々も、しっかり勉強しておかねば!と思い、昨日NCN主催の勉強会に出席してきました。

そこで学んだこと、私なりに感じたことをお伝えしたいと思います。

注文住宅の請負契約は3月末が得?それとも4月以降が得?

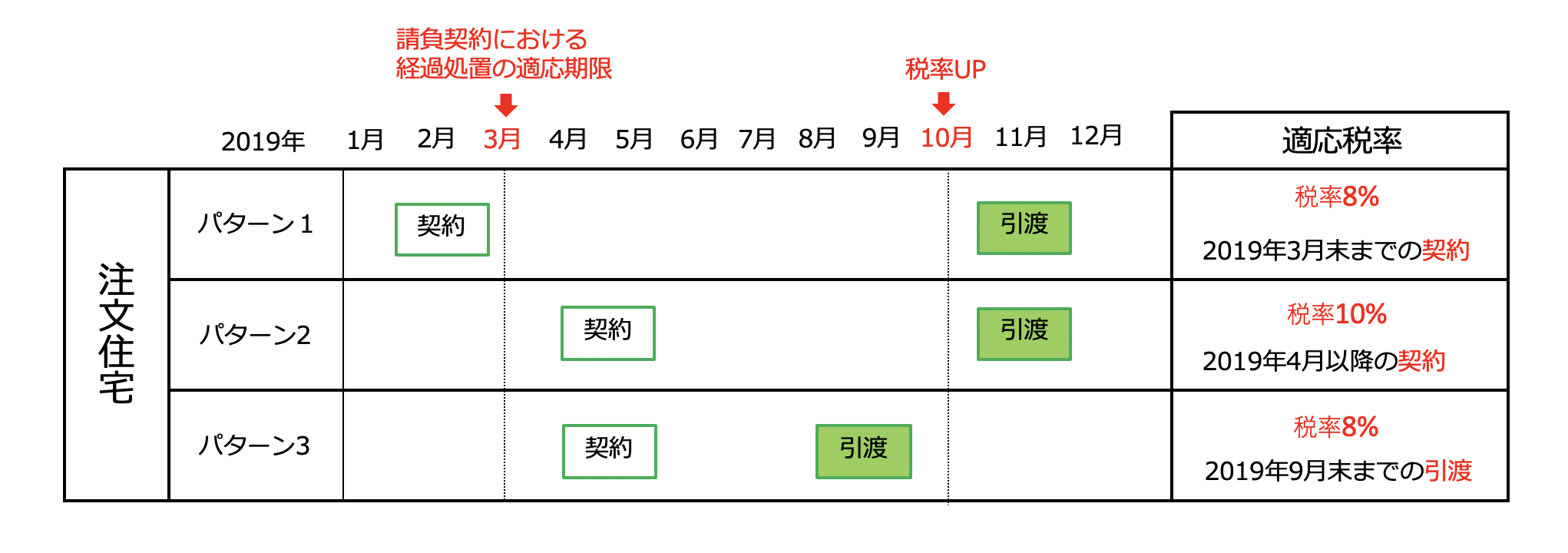

まず基本的なことからですが、今年2019年の10月1日から予定されている消費税10%に伴い、注文住宅では下記図で示すように3つのパターンのスケジュールが考えられます。

パターン1とパターン2についてはよく理解されている方も多いかと思いますが、パターン3のケースはあまり認知されていないかもしれません。

実は2019年4月以降の工事請負契約でも2019年の9月末までに建物の引渡しを受ければ税率は8%のままなんです。

ただし実際の家づくりのスケジュールを考えるとなかなか大変ですよね!

そこで、パターン1とパターン2では誰が見ても「パターン1」が得だと考える訳ですよね!

前回2014年の消費税が5%から8%に上がった時も同様の経過処置の適応期限があり、多くの駆け込み需要が発生しました。これによってかなり業界が混乱したのもまだ記憶に新しい出来事です。

そこで今回は前回の駆け込み需要やその反動で業界が混乱したことを考慮し、国が「消費税率10%への引上げ後の住宅取得にメリットが出る支援策」を発表しました。

その支援策とは以下の4つです。

- 住宅ローン減税の控除期間が3年延長

- すまい給付金が最大50万円に、対象者も拡充

- 次世代住宅ポイント制度創設(新築最大35万円相当など)

- 贈与税非課税枠は最大3,000万円に拡充

これだけ聞いても実際は「どうなんだろう?」と考えてしまいますよね!

そこでそれぞれもう少し詳しく見ていきたいと思います。

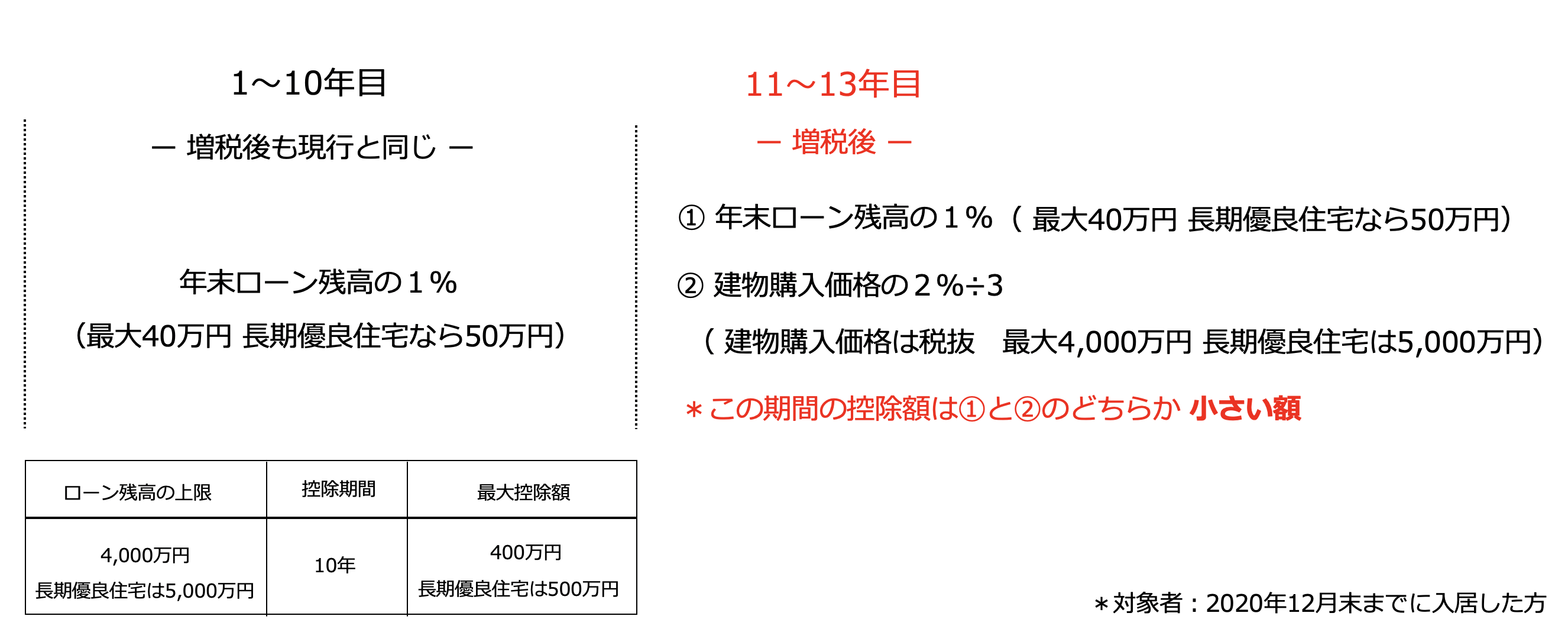

住宅ローン減税の控除期間が3年延長

そもそも住宅ローン減税とは何でしょうか?

住宅ローン減税とは家の購入やリフォームの際に住宅ローンを利用した場合に一定条件を満たすことで、【10年間所得税が控除】される制度です。

では一定の条件とは何でしょう?

・自ら居住する住宅であること

住宅ローン減税はマイホームの取得が要件の一つになっていますので、投資物件やアパート、親族の家には適用されません。住宅ローンを組む方が自ら居住する建物(住民票を移すことが必要)であることが条件です。

・床面積(述床面積)が50㎡以上

これは大抵の方が満たせる条件かと思います。

・住宅ローンの借入期間が10年以上

9年以下の場合は適用されません。

・住宅ローンの適用を受ける年の年収が3,000万円以下であること

ここでいう年収はサラリーンなどの給与取得だけではありません。様々な要件が加味されますので詳しくは国税庁のHPで解説されてますのでご確認ください。

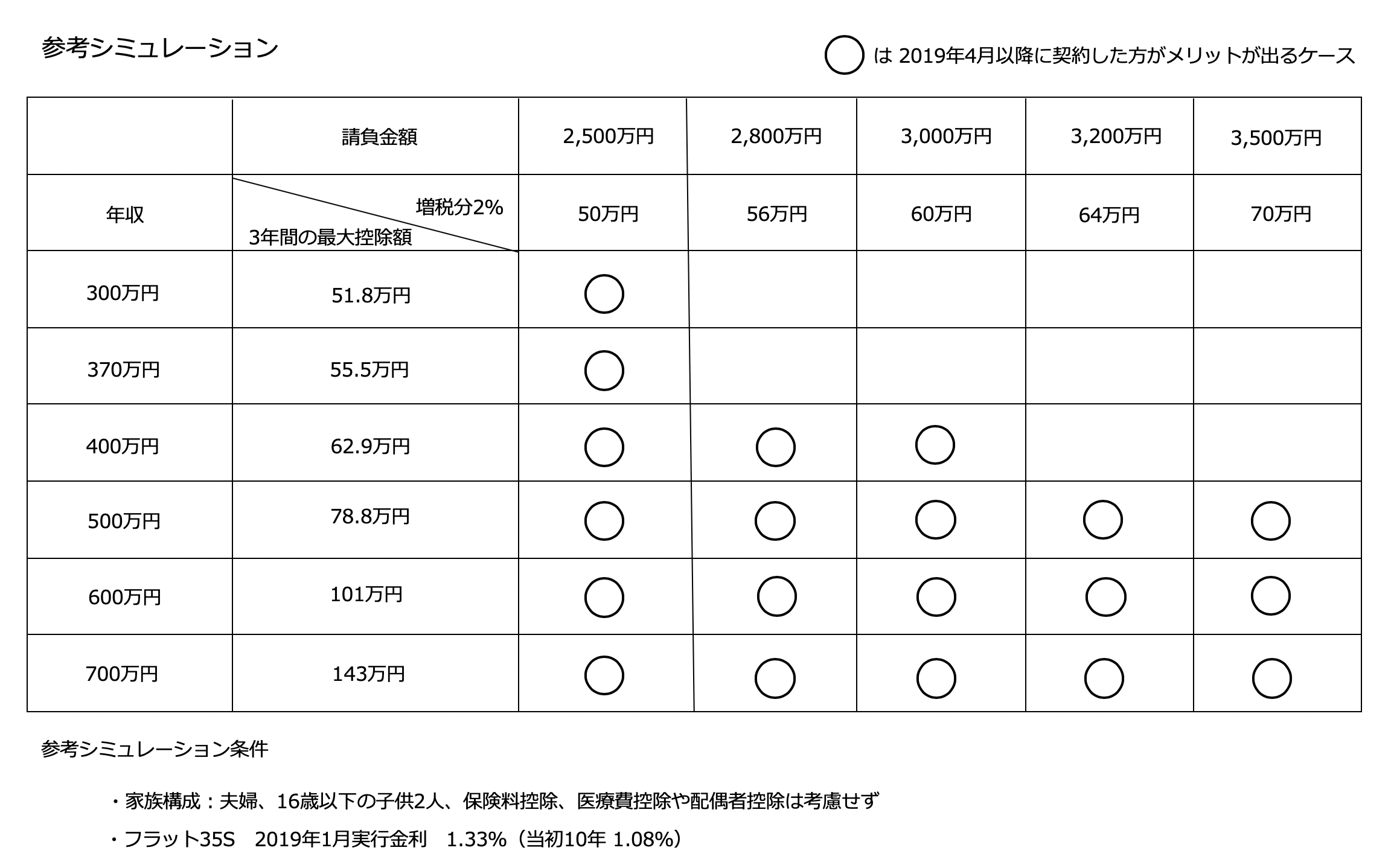

さて、実際にローン減税を正確にシミュレーションすることはなかなか難しいことです。なぜなら対象者の年収や家族構成、扶養家族の人数、住宅取得価格や借入金額、金利、各種控除が個々に違うためそれぞれに対して計算してみないといけないからです。

ただし各参考シミュレーションを見てみると、住宅ローンを利用する多くの方は4月以降の契約をされて支援策を利用した方がメリットがあるようです。

しかしよく考えてみると、メリットの恩恵を得る時期は11年〜13年後となること、年収が高く借入金額が大きい人でないと、さほどメリットがあると言えないことは知っておいた方がいいと思います。

また住宅ローンを利用しない人は【投資型減税】というものがあります。

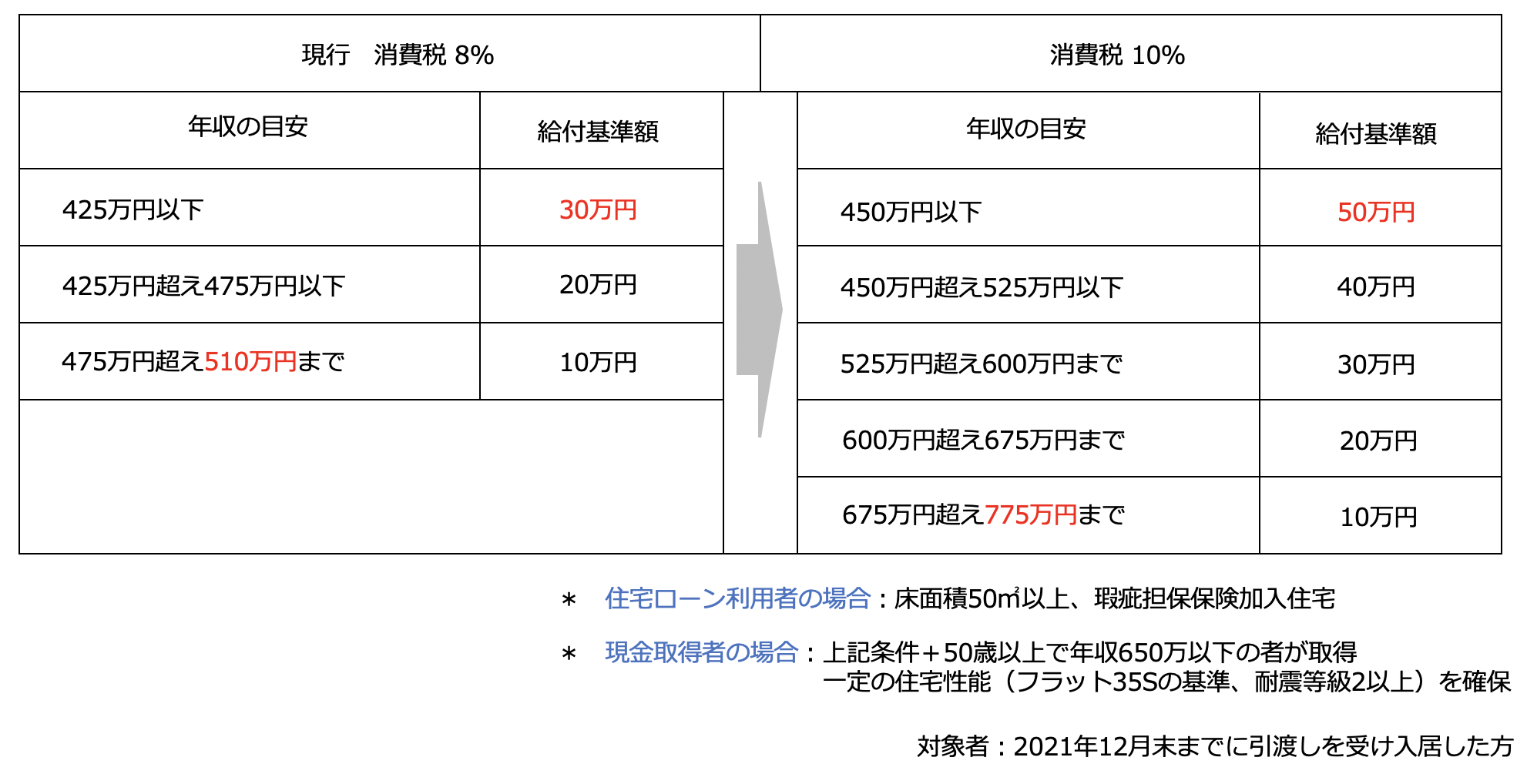

すまい給付金の拡充

すまい給付金は今でも実施されていますが、年収上限の拡充により対象者が増え、また給付金額も現状30万円の上限が50万円まで広がりました。

ただし一点注意しなければならないのは、住宅ローンを利用しない現金取得者の場合は、年齢が50歳以上で年収が650万円以下かつ一定の住宅性能(フラット35Sの基準・耐震等級2以上)を満たすことが必要です。

すまい給付金の給付額についてはこちらでシミュレーションが可能です。

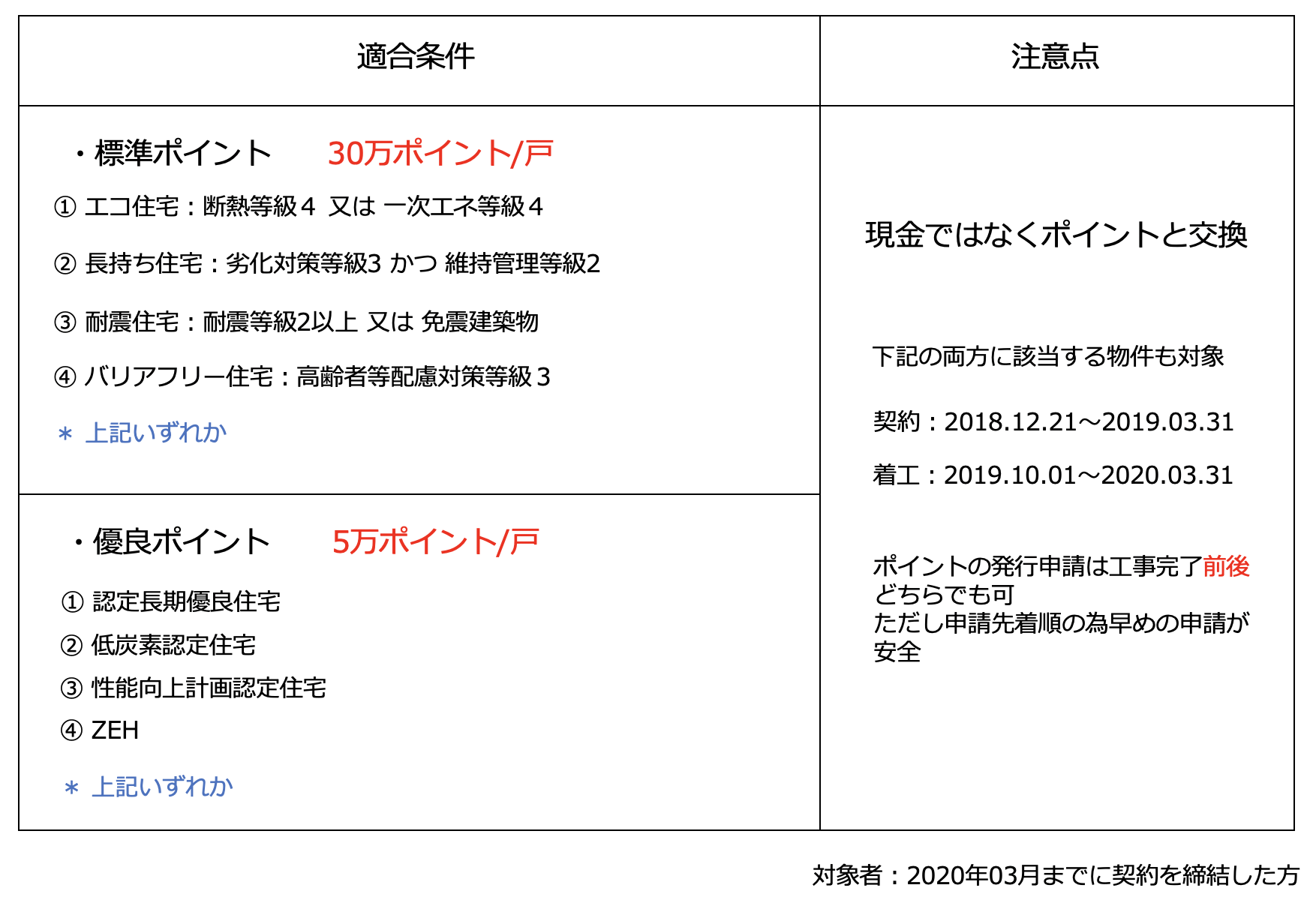

次世代住宅ポイント制度

その昔、「エコポイント」などと呼ばれ何となく聞いたことがある人、又はリフォームなどで使ったことがある方もいらっしゃるかと思います。

今回も似たような制度ですが、ポイントの還元方法が前回と違う点がありますので注意が必要です。

ポイントの還元方法(注意!)

- 現金に還元できない

- 品代相当との即時交換ができない

- 選定された商品との交換になる

*2019年02月16日現在、ポイント還元商品は決まっていません。

特に2)品代相当との即時交換ができないという点が注意が必要で、前回のエコポイントでは設備のオプション品をポイントを使ってうまく利用できたのですが、今回はそれができないということを頭に入れておかなければなりません。

またポイントは国が予算を付けており、使い切った時点で終了となるため早めの申請が必要です。

贈与税の非課税枠の拡大

父母や祖父母などの直系尊属から住宅取得資金の贈与を受けて住宅を取得した場合、贈与税が最大3,000万円まで非課税となる。(現行は最大1,200万円)

適用条件

- 耐震等級2以上

- 断熱等級4 又は 一次エネ等級4

上記いずれか

対象者は消費税率10%が適用される新築を取得する場合で、2019年04月から2020年03月末までに契約を締結された方。

まとめ

「工事請負契約を2019年の3月まで締結すべきか?2019年の4月以降に締結すべきか?」

ここからは私の私見になりますが、この問いに対する答えとして「大抵の方は2019年の4月以降に工事請負契約を締結した方がメリットがある」となります。

その場合は長期優良住宅の取得は最適解となるでしょう。

ただし大きなメリットとなり得る住宅ローン減税に関して言えば、ある程度年収があって借入金額も大きい方のみメリットが大きいと言えると思います。

しかしながらそのメリットの恩恵を預かれるのは11年以降の3年間です。

今から10年後以降のメリットを、「何よりも優先して」取りに行くことが得策なのかどうかは個人的には疑問です。

「そんな先、自分がどうなっているかわからないじゃん!」っていうのが正直な感想なので・・・・。

また、今回の消費税増税に伴う支援策は増税分の負担をなんとか散らすことによって、住宅取得の駆け込み需要を回避させ、また反動となる2019年4月以降の受注減をなくし平準化させることが目的なので、結局どちらが得!というような差が出ないように調整されているような気がします。

なので、焦らず自分たちのペースで家づくりを進めていけばいいと思います。

「くれぐれもハウスメーカーの営業マンの口車に乗らないように・・・」

ではゆっくりでいいのかと言えばそうとも言えない住宅業界の事情もぜひ知っておいてください。

住宅ローンの金利がもし1%上がれば(当面上がらないと思いますが・・・)それぞれのメリットは吹き飛びます。また昨年から住宅の資材や建材の価格高騰、人件費の高騰が始まっており、まだまだ上がり続ける様子です。

住宅ローンの金利や原価高騰も視野に入れれば早いスタートを切ることがお客様のメリットになります。

例えば、来年1月1日に新しい建物で過ごすか否かについては土地の固定資産税の評価額も大きく変わりますので、新しく土地を購入されて建物を建てる方は少しでも早いスタートが肝心です。

結局のところ総合的に考えて、お客様それぞれにとって最良の判断をしていただくことが大事だということですね!

*今後、国からの正式発表において記載した内容が異なる場合があります。ご了承ください。

それではまた。

2019.02.16

★こちらの記事もおすすめです

【アーキ・モーダ LINE公式アカウント】

アーキ・モーダのLINE公式アカウントでは、「家づくりの質問になんでも答えます!」をやっております。

【YouTubeも始めました!】

是非、高評価、チャンネル登録お願いいたします!

ぜひ皆さんご登録をお願いします!

〒176-0001

東京都練馬区練馬3-19-17 ニューハイツ練馬 1F

株式会社アーキ・モーダ

TEL:03-6914-8930

Mail:mail@archimoda.co.jp